Le mécénat est souvent motivé par un désir de soutenir des initiatives qui sont importantes pour le mécène et qui peuvent avoir un impact positif pour la communauté des grimpeurs.

Un soutien apporté sans contrepartie.

Le mécénat en nature : don de bien mobiliers et/ou immobiliers ou de services.

Le mécénat par apport financier : don en argent.

Le mécénat de compétence : mise à disposition de personnel à titre gracieux pendant leur temps de travail.

Le mécénat technologique : Mobilisation d’une technologie de la propriété d’une entreprise au service d’un projet d’intérêt général.

Les avantages fiscaux dépendent du public :

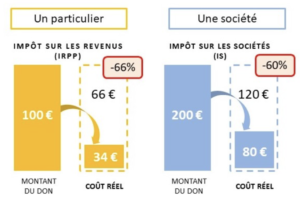

- Pour les particuliers :

Il faut un reçu fiscal prouvant la donation.

66% de réduction des sommes données, déduite de l’impôt sur le revenu, dans une limite de 20% du revenu imposable.

- Pour les entreprises :

L’entreprise bénéficie d’une réduction d’impôt égale à l’un des montants suivants :

60% du montant du don pour la fraction inférieur ou égale à 2 000 000 €.

40% pour la part du don supérieur à 2 000 000 €.

Le montant des dons retenus pour le calcul de la réduction ne peut pas dépasser, sur un même exercice, un plafond de 20 000 € ou à 0,5% du CA annuel hors taxe.